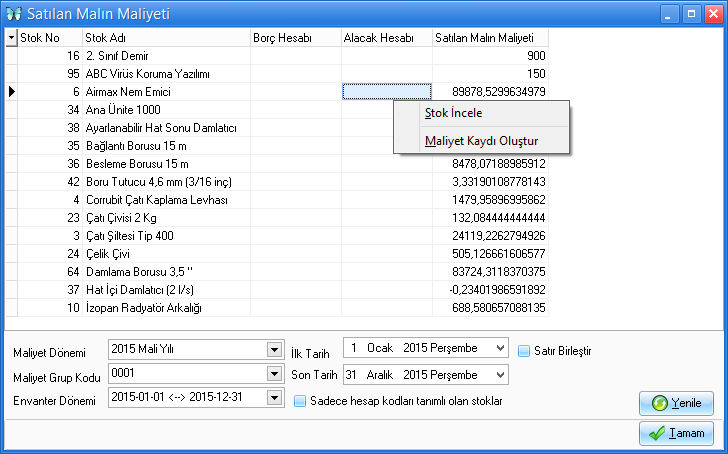

Satış işlemlerine ilişkin satılan malın maliyeti işleminin muhasebeye entegre edildiği bölümdür.

Satılan maliyetinin hesaplanmasında iki yöntem kullanılmaktadır. Bunlar sürekli ve aralıklı envanter yöntemleridir. Sürekli envanter yönteminde her satışın arkasından dönem sonunu beklemeden satılan malın maliyeti hesaplanmaktadır. Sürekli envanter yönteminde satılan malın maliyeti bilindiği için her mal satışından sonra ilgili satışın maliyet kaydı da yapılmaktadır. Aralıklı envanter yönteminde ise satılan malın maliyetinin hesaplanabilmesi için dönem sonunu beklemek gerekmektedir. Dönem sonu işletmenin elinde kalan malları sayılır ve bu değere göre satılan malın maliyeti hesaplanabilmektedir.Sürekli envanter yöntemini izleyen işletmeler herhangi bir ek işleme gerek duymadan satış işleminin arkasından maliyeti ilgili gider hesabına göndermektedirler.Aralıklı envanter yöntemini izleyen işletmeler ise dönem sonunda satılan malın maliyetini ayrıca hesaplamaları gerekir. Bu sebeplerle aralıklı envanter yöntemini izleyen işletmeler bu bölümü kullanmaları gerekmektedir. |